Nuevo Régimen Fiscal / Régimen Simplificado de Confianza

Nuevo Régimen Fiscal (Régimen Simplificado de Confianza)

Derivado de las nuevas reformas fiscales para 2022, a partir del 1 de enero del presente, entran en vigor cambios fiscales, uno de los más significativos, es el régimen simplificado de confianza (RESICO) el cual es opcional para las personas físicas y en algunos casos obligatorio para personas morales.

¿Quiénes pueden tributar en este régimen?

· Personas Físicas con actividades empresariales.

· Personas físicas que tributen en el régimen de incorporación fiscal.

· Otorguen uso o goce temporal de bienes

¿Quiénes no pueden tributar en este régimen?

· Socios o accionistas de personas morales o cuando sean partes relacionadas.

· Sean residentes en el extranjero.

· Cuenten con ingresos sujetos a regímenes fiscales preferentes.

· Quienes reciban honorarios como miembros de consejo directivo.

· Personas físicas que presten servicios profesionales en más de 50% a una sola empresa.

· Las personas físicas que reciban asimilados a salarios.

· Quienes obtengan ingresos superiores a los $3´500,000.00

¿Cómo se calculará el impuesto?

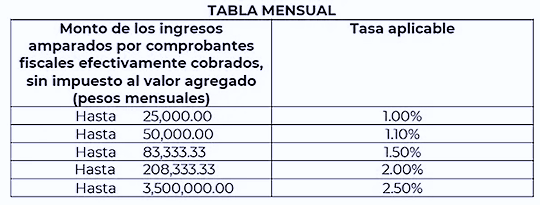

Se aplicará un tabulador de acuerdo con el monto de ingresos cobrados ya sea mensuales o anuales, el tabulador para ingresos mensuales es el siguiente:

Ejemplo:

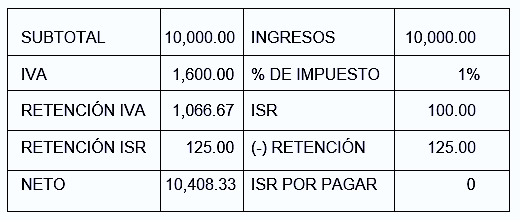

Si los ingresos cobrados en el mes son de $12,500, de acuerdo con el tabulador, correspondería la tasa del 1% sobre los $12,500,

por lo tanto, el pago de ISR seria de $125.00

Si los ingresos cobrados en el mes son de $55,000, de acuerdo con el tabulador, correspondería la tasa del 1.50%, por lo tanto, el pago de ISR seria de $825.00

Al tener una operación de servicios profesionales con una persona moral tendremos que aplicar una retención del 1.25% sobre el subtotal

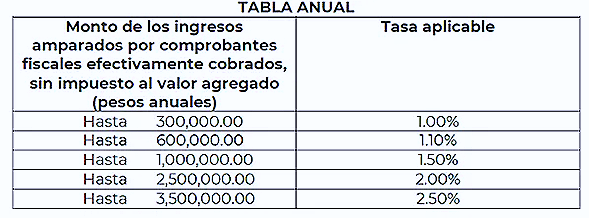

Respecto al tabulador anual es el siguiente:

Ventajas

- Menor pago de ISR.

- Menor porcentaje en retención de ISR 1.25%

- No es necesario que las empresas me den autorización para realizar el cambio.

- Quedan relevados de enviar contabilidad electrónica mensualmente, así como enviar la declaración informativa de operaciones de terceros (DIOT), cabe señalar que al estar relevados del envío de la información no quita la obligación de mantener contabilidad de acuerdo con el código fiscal de la federación.

Desventajas

- Posible cambio de porcentaje en la declaración anual.

- Solamente aplicara para el impuesto sobre la renta.

- Posible confusión en no pedir facturas de gastos y mayor pago de IVA.

- Las inversiones en activo fijo no serán deducibles, pero si acreditable para IVA.

- Pago constante de ISR, cada vez que obtenga ingresos tendré que aplicar el porcentaje correspondiente.

- Las deducciones personales no aplicarán para el cálculo anual.

- Una vez rebasados los $3´500,000.00 de ingresos, la mecánica de determinación del impuesto se realizará de acuerdo con el artículo 106 de LISR y no por el tabulador antes mencionado.

- La omisión de 3 o más declaraciones, consecutivas o no, durante un ejercicio fiscal, será motivo de baja de este régimen, así como el no presentar declaración anual.

Puntos por considerar

- Fecha límite para avisar al SAT el 31 de enero del 2022.

- En caso de estar bajo el régimen de incorporación fiscal, se podrá seguir tributando en el mismo, siempre y cuando hubiera empezado a tributar antes del 31 de agosto del 2021.

- Para realizar el cambio de régimen, es necesario estar al corriente en mis obligaciones fiscales.

- Contar con la firma digital vigente.

- No podemos olvidar que estas facilidades solamente aplicaran para el impuesto sobre la renta, el impuesto al valor agregado seguirá manteniendo su misma mecánica de determinación.

- Para quienes tributaban bajo el RIF, las declaraciones ahora serán de manera mensual y deberán presentarse a más tardar el día 17 de cada mes.

- No existirá retenciones de ISR e IVA por operaciones realizadas entre personas físicas.

- Al realizarse operaciones por servicios profesionales de personas físicas con personas morales, la retención de ISR pasará del 10% al 1.25%

- Las deducciones y saldos a favor pendientes de aplicar o de solicitar en devolución que tuviera hasta el 31 de diciembre del 2021, tendré como fecha limite para aplicar en la declaración anual del 2021.

- SI de acuerdo con mi actividad no es posible tener muchas deducciones durante el mes, este régimen es el idóneo para disminuir el pago de ISR.

Recuerden, si desean más información o aclarar sus dudas, no olviden en contactarnos.

(55) 5131-8572

Estocolmo 8, 4° piso

Col. Juárez, CDMX

C.P. 06600

Últimas noticias